Acheter maintenant

Marché des services gérés dans le cloud

Taille du marché des services gérés dans le cloud, partage, croissance et analyse de l'industrie, par type (services commerciaux, services réseau, services de sécurité, services de centre de données, services de mobilité), par déploiement (public, privé, hybride), par organisation (grandes entreprises, petites et moyennes entreprises), par analyse verticale et régionale, 2025-2032

Pages: 220 | Année de base: 2024 | Version: July 2025 | Auteur: Versha V.

Définition du marché

Le marché comprend un large éventail de fonctions informatiques externalisées livrées via des infrastructures cloud, y compris la gestion du réseau, les services de sécurité, le stockage de données, la surveillance des applications et le support de migration cloud.

Ce marché implique que des fournisseurs tiers gérant et optimisant les opérations basées sur une entreprise, permettant aux organisations de rationaliser les processus informatiques, de réduire les complexités internes et de maintenir des performances continues dans les environnements cloud publics, privés et hybrides.

Marché des services gérés dans le cloudAperçu

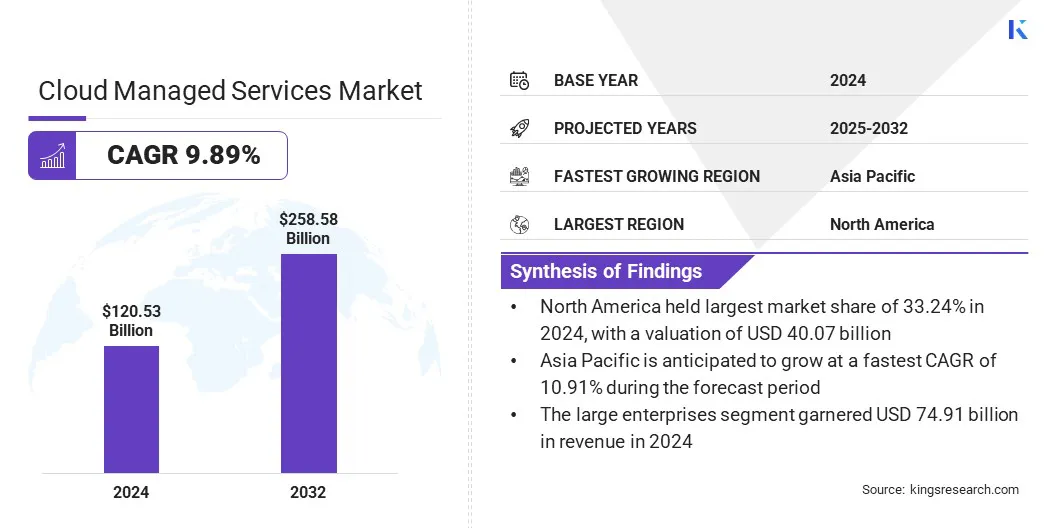

La taille du marché mondial des services gérées par le cloud était évaluée à 120,53 milliards USD en 2024 et devrait passer de 131,70 milliards USD en 2025 à 258,58 milliards USD d'ici 2032, présentant un TCAC de 9,89% au cours de la période de prévision.

Le marché se développe rapidement car de plus en plus d'entreprises utilisent le cloud computing pour exécuter leurs opérations. Les entreprises veulent des solutions informatiques flexibles et abordables et ont souvent besoin d'aide pour gérer des systèmes cloud qui peuvent être complexes. En embauchant des prestataires de services experts, ils peuvent gagner du temps et se concentrer sur leur travail principal. La croissance des travaux à distance, des outils numériques et la nécessité d'une meilleure sécurité et de la conformité des données stimulent également ce marché.

Faits saillants clés

- La taille de l'industrie des services gérées par le cloud était évaluée à 120,53 milliards USD en 2024.

- Le marché devrait croître à un TCAC de 9,89% de 2025 à 2032.

- L'Amérique du Nord a détenu une part de marché de 33,24% en 2024, avec une évaluation de 40,07 milliards USD.

- Le segment des services réseau a récolté 33,07 milliards de dollars de revenus en 2024.

- Le segment public devrait atteindre 107,89 milliards USD d'ici 2032.

- Le segment des grandes entreprises devrait atteindre 159,16 milliards USD d'ici 2032.

- Le segment BFSI devrait atteindre 57,69 milliards USD d'ici 2032.

- Le marché en Asie-Pacifique devrait croître à un TCAC de 10,91% au cours de la période de prévision.

Les grandes entreprises opérant sur le marché des services gérés dans le cloud sont Ollion, Accenture, AllCloud, Avanade Inc., Capgemini, Deloitte Touche Tohmatsu Limited, Rackspace Technology, Infosys Limited, LogicWorks, ATOS SE, NTT Data, Inc., DXC Technology Company, Hitachi Vantara LLC, Mission Services Inc. et SMX Group.

Les grandes entreprises opérant sur le marché des services gérés dans le cloud sont Ollion, Accenture, AllCloud, Avanade Inc., Capgemini, Deloitte Touche Tohmatsu Limited, Rackspace Technology, Infosys Limited, LogicWorks, ATOS SE, NTT Data, Inc., DXC Technology Company, Hitachi Vantara LLC, Mission Services Inc. et SMX Group.

De plus, de nouvelles technologies comme l'intelligence artificielle et l'automatisation rendent les services cloud plus efficaces et fiables, encourageant davantage d'organisations à les adopter et à aider le marché à se développer régulièrement.

- En février 2025, Fujitsu Limited a lancé la plate-forme Générative de service Cloud Fujitsu, conçue pour offrir une gestion des données d'entreprise sécurisée et flexible via une IA générative basée sur le cloud. Le service fournit des zones de cloud privés pour les données sensibles, l'infrastructure GPU partagée pour un traitement d'IA rentable et le soutien de bout en bout, permettant aux entreprises d'adopter une IA en toute sécurité tout en garantissant la conformité et maximiser l'efficacité opérationnelle.

Moteur du marché

Adoption croissante d'une infrastructure basée sur le cloud

Le marché des services gérés dans le cloud est considérablement motivé par l'adoption croissante des infrastructures basées sur le cloud dans diverses industries. Les organisations passent de plus en plus de l'installation traditionnelle sur les installations sur les environnements cloud pour capitaliser sur une évolutivité améliorée, réduit les frais généraux et amélioré l'efficacité opérationnelle.

L'infrastructure cloud permet aux entreprises d'évoluer les ressources à la demande, en prenant en charge les charges de travail dynamiques et la croissance des entreprises sans avoir besoin d'investissements en capital importants dans le matériel et la maintenance. De plus, l'externalisation de la gestion informatique aux fournisseurs de services cloud minimise le fardeau des équipes internes, permettant aux entreprises de se concentrer sur les activités commerciales de base tout en maintenant des opérations informatiques robustes et sécurisées.

- En octobre 2024, COMSCOPE a lancé sa plate-forme Ruckus Edge gérée par le cloud, prolongeant la plate-forme d'assurance réseau et d'intelligence commerciale dirigée par AI-Ruckus One à la pointe du réseau. La plate-forme permet la gestion centralisée du contrôle et de la performance pour les services de réseautage, de sécurité et de productivité, prenant en charge le déploiement de services à faible latence et les opérations évolutives gérées par le cloud multi-sites.

Défi du marché

Défi de sécurité des données

Un défi important sur le marché des services gérés par le cloud est d'assurer une sécurité des données solide. Alors que les entreprises migrent de plus en plus leurs opérations vers le cloud, elles s'exposent à des risques accrus tels que l'accès non autorisé, les violations de données et les cyberattaques. Avec des données commerciales sensibles et critiques stockées dans des environnements cloud, il devient une cible principale pour les acteurs malveillants. Ces menaces peuvent entraîner des pertes financières, des dommages de réputation et des sanctions réglementaires.

Pour répondre à ces risques, les entreprises peuvent adopter une combinaison de protocoles de sécurité avancés tels que le chiffrement de bout en bout, l'authentification multi-facteurs (MFA) et la surveillance continue des environnements cloud.

Tendance

Se déplacer vers des solutions cloud multicloud et hybrides

Le marché des services gérés dans le cloud est témoin d'un changement significatif tiré par l'adoption croissante de multi-millésimes etnuage hybrideStratégies. Les entreprises déploient de plus en plus une combinaison d'infrastructures de cloud public et privé, ainsi que des services de plusieurs prestataires, pour atteindre une plus grande agilité opérationnelle, une optimisation des coûts et une atténuation stratégique des risques.

Cette tendance reflète un effort plus large pour éviter une sur-délition sur un seul fournisseur tout en améliorant la portabilité et la résilience de la charge de travail. En tirant parti de divers environnements cloud, les organisations sont en mesure d'aligner plus efficacement les ressources informatiques avec les objectifs commerciaux et les demandes de performance régionale.

En conséquence, les fournisseurs de services gérés mettent à jour leurs services pour faciliter la gestion et la connexion des différents systèmes cloud, assurant des opérations en douceur et soutenant leurs objectifs de transformation numérique.

- En septembre 2024, Oracle a élargi ses capacités Multicloud en déploiement des services de base de données Oracle fonctionnant sur Oracle Cloud Infrastructure (OCI) directement dans les centres de données d'AWS, Google Cloud et Microsoft Azure. Cette collaboration permet aux clients d'accéder à des services de base de données Oracle entièrement gérés dans plusieurs environnements cloud, de simplifier la migration d'applications, le déploiement multicloud et la gestion continue des bases de données.

Instantané du rapport sur le marché des services gérés dans le cloud

|

Segmentation |

Détails |

|

Par type |

Services d'entreprise, services réseau, services de sécurité, services de centre de données, services de mobilité |

|

Par déploiement |

Public, privé, hybride |

|

Par organisation |

Grandes entreprises, petites et moyennes entreprises |

|

Par vertical |

BFSI, vente au détail, soins de santé, informatique et télécommunications, fabrication, automobile, gouvernement et public, autres |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, EAU, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché

- Par type (services commerciaux, services réseau, services de sécurité, services de centre de données et services de mobilité): Le segment des services réseau a gagné 33,07 milliards USD en 2024 en raison du besoin croissant de connectivité fiable et d'accès cloud continu dans les environnements commerciaux distribués.

- Par déploiement (public, privé et hybride): le segment public détenait 42,17% du marché en 2024, en raison de sa rentabilité, de son évolutivité et de sa facilité de déploiement pour les entreprises de toutes tailles.

- Par organisation (grandes entreprises et petites et moyennes entreprises): le segment des grandes entreprises devrait atteindre 159,16 milliards USD d'ici 2032, en raison de l'augmentation des investissements dans la transformation numérique et de la nécessité de gérer des infrastructures multi-cloud complexes.

- Par vertical (BFSI, vente au détail, soins de santé, informatique et télécommunications, fabrication, automobile, gouvernement et secteur public et autres): Le segment BFSI devrait atteindre 57,69 milliards USD d'USD d'ici 2032, en raison de la demande croissante de services nuageux sécurisés, conformes et toujours sur soutenir les opérations financières critiques.

Marché des services gérés dans le cloudAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

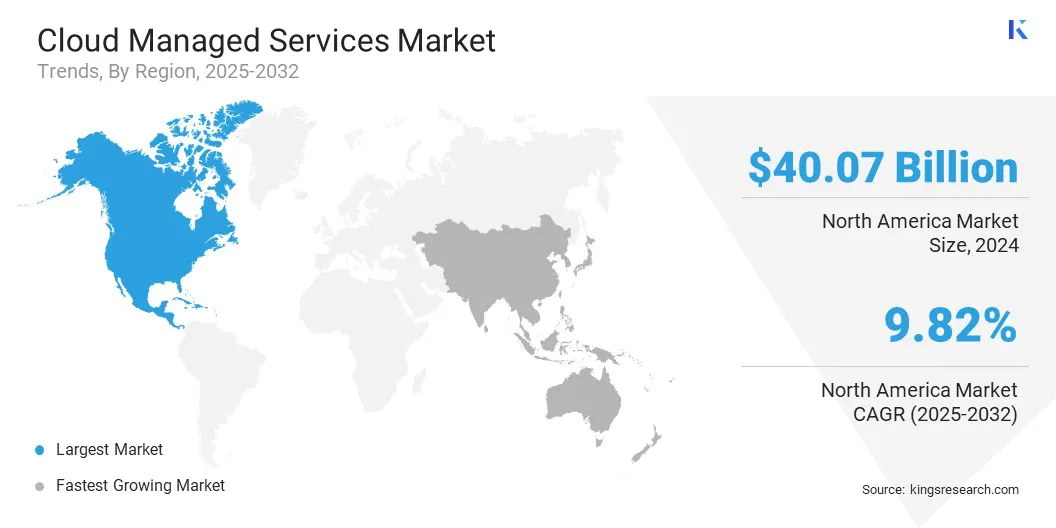

L'Amérique du Nord a représenté une part de marché substantielle de 33,24% en 2024 sur le marché mondial, avec une évaluation de 40,07 milliards USD. La domination de la région est principalement motivée par la présence de principaux fournisseurs de services cloud qui ont des infrastructures approfondies et des offres de services gérées aux États-Unis et au Canada.

L'Amérique du Nord a représenté une part de marché substantielle de 33,24% en 2024 sur le marché mondial, avec une évaluation de 40,07 milliards USD. La domination de la région est principalement motivée par la présence de principaux fournisseurs de services cloud qui ont des infrastructures approfondies et des offres de services gérées aux États-Unis et au Canada.

Une maturité élevée dans le cloud dans les industries, une adoption généralisée d'entreprise de technologies avancées comme l'IA et les mégadonnées, et une forte demande de soutien informatique externalisé de grandes sociétés ont encore renforcé le marché de cette région. De plus, un écosystème bien établi de fournisseurs de services gérés et d'intégrateurs de systèmes soutient la croissance en cours.

- En avril 2025, la Enterprise Cloud Management Agency (ECMA) de l'armée américaine (ECMA) a élargi ses services cloud Oracle Defence par le biais d'un contrat de tâche de prix fixé à l'entreprise dans le cadre du contrat conjoint de Cloud Capability (JWCC) du ministère de la Défense (JWCC). L'accord permet à Oracle de fournir des services de calcul cloud et de stockage gérés sur plusieurs niveaux de sécurité, en soutenant la mission de l'ECMA de fournir un environnement multicloud sécurisé et de stimuler la transformation numérique entre les opérations de l'armée.

Le marché en Asie-Pacifique devrait enregistrer la croissance la plus rapide sur le marché, avec un TCAC projeté de 10,91% au cours de la période de prévision. La croissance de cette région est tirée par l'utilisation croissante de la technologie numérique dans des pays comme l'Inde, la Chine et ceux d'Asie du Sud-Est. De nombreuses sociétés mondiales de cloud construisent de nouveaux centres de données dans la région, et les entreprises locales dépensent davantage pour les services cloud pour moderniser leur information informatique.

L'Asie du Sud-Est connaît une adoption rapide des applications mobiles et des plateformes numériques, ce qui conduit les entreprises à s'appuyer davantage sur les services gérés pour la sécurité du cloud, la sauvegarde des données et la gestion du réseau. Les fournisseurs de cloud mondiaux investissent également dans de nouveaux centres de données dans la région, ce qui facilite l'accès aux entreprises locales. Alors que de plus en plus d'entreprises se concentrent sur les outils numériques, la demande de gestion du cloud experte continue d'augmenter à travers l'Asie-Pacifique.

Cadres réglementaires

- Aux États-Unis, les services cloud doivent se conformer à FedRamp (Federal Risk and Authorization Management Program), qui établit des normes de sécurité pour les services cloud utilisés par les agences fédérales, et HIPAA (Health Insurance Portability and Accountability Act), qui impose la protection des informations sur les soins de santé pour les services cloud en matière de données médicales sensibles.

- Dans l'Union européenne, les services cloud doivent adhérer au RGPD (General Data Protection Regulation), qui régit la confidentialité et la sécurité des données pour les individus au sein de l'UE, et la Loi sur la cybersécurité de l'UE, qui établit un cadre de certification de cybersécurité pour les services cloud.

- En ChineLes fournisseurs de services cloud sont tenus de suivre la loi sur la cybersécurité, qui applique des pratiques strictes de sécurité des données et de confidentialité, y compris les exigences de localisation des données pour les services cloud.

- Au Japon, l'industrie des services cloud est régie par l'APPI (agir sur la protection des informations personnelles), qui garantit la protection des données et la confidentialité des données personnelles gérées par les fournisseurs de cloud, et les directives de la JCSA (Japan Cloud Service Association), qui fournissent des normes pour les services cloud en termes de cybersécurité.

Paysage compétitif

Les services gérés par le cloudindustrieest caractérisé par un développement stratégique actif, avec des acteurs clés se concentrant sur les initiatives visant à étendre leurs portefeuilles de services et leur présence mondiale.

Une stratégie courante est le développement d'offres de services gérées de bout en bout qui couvrent la migration, la sécurité, la surveillance et l'optimisation du cloud pour répondre aux divers besoins des clients. Les entreprises investissent dans l'automatisation, les outils basés sur l'IA et l'analyse pour améliorer l'efficacité des services, réduire les coûts opérationnels et fournir un soutien plus prédictif.

- En mars 2025, DOIT a créé un fonds de 250 millions USD pour acquérir des sociétés spécialisées dans l'optimisation autonome du cloud, les cloudops dirigés par l'IA et la fiabilité, la performance et la sécurité du cloud. Le Fonds prend en charge la stratégie d'expansion de DOIT pour intégrer les capacités de l'IA dans sa plate-forme Cloud Intelligence.

De nombreuses entreprises acquièrent également des prestataires spécialisés de cloud et de services informatiques pour renforcer leur expertise dans des domaines de niche tels que le cloud hybride, la conteneurisation et les solutions cloud spécifiques à l'industrie.

De plus, l'expansion des centres de prestation de services sur les marchés émergents est une décision clé pour soutenir les clients mondiaux avec un support localisé et des temps de réponse plus rapides. Des partenariats stratégiques avec les fournisseurs d'infrastructures cloud sont fréquemment utilisés pour accéder aux nouvelles technologies et étendre les capacités de service.

- En octobre 2024, Corestack et Conres IT Solutions ont formé un partenariat stratégique pour lancer Conres Insights, un service d'optimisation du cloud utilisant la plate-forme de gouvernance multi-cloud de Corestack. Le service fournit une analyse approfondie, une optimisation des coûts et des capacités de sécurité à travers Azure, AWS et Google Cloud, aidant les organisations à gérer leurs investissements cloud plus efficacement et à optimiser leurs environnements cloud.

Marché des services de services gérés par le cloud: les sociétés: les sociétés:

- Oller

- Accentuation

- Allcloud

- Avanade Inc.

- Capgemini

- Deloitte Touche Tohmatsu Limited

- Technologie de rackspace

- Infosys Limited

- Logique

- Atos se

- NTT Data, Inc.

- Entreprise technologique DXC

- Hitachi Vantara LLC

- Mission Cloud Services Inc.

- Groupe SMX

Développements récents (acquisition / collaboration)

- En mars 2025, Intel et IBM ont collaboré pour rendre les accélérateurs Intel Gaudi 3 AI disponibles sur IBM Cloud. Cette initiative vise à améliorer la performance des coûts pour les charges de travail de l'IA d'entreprise, permettant aux clients d'échelle et de déployer plus efficacement l'IA génératif. Le service est proposé via IBM Cloud VPC, avec des options d'intégration pour Red Hat OpenShift et IBM Watsonx.ai, en soutenant le développement et le déploiement de l'IA dans un environnement géré par le cloud.

- En août 2024, Hewlett Packard Enterprise (HPE) a conclu un accord définitif pour acquérir des données Morpheus, un hybridegestion du cloudet fournisseur de logiciels d'opérations de plate-forme. L'acquisition vise à améliorer HPE Greenlake en ajoutant des capacités d'automatisation, d'orchestration et de FINOPS FINOPS, en positionnant HPE en tant que premier fournisseur avec une gamme complète de services de qualité d'entreprise à travers la pile de cloud hybride.

Questions fréquemment posées