Acheter maintenant

Marché de détection acoustique distribuée

Taille du marché de détection acoustique distribuée, part, croissance et analyse de l'industrie, par fibre (monomode, multi-mode), par application (surveillance des pipelines, détection d'intrusion du périmètre, surveillance de la voie ferrée, surveillance des routes), par industrie finale (huile et gaz, militaire et défense, infrastructure, utilitaires, transport) et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: July 2025 | Auteur: Versha V.

Définition du marché

La détection acoustique distribuée est une technologie qui convertit les câbles à fibre optique standard en capteurs continus en temps réel pour détecter les signaux acoustiques et vibrationnels. Il permet la mesure de l'activité sismique, des fuites de pipeline et des perturbations structurelles en analysant la lumière rétrodiffusée des impulsions laser le long de la fibre.

Largement utilisé dans le pétrole et le gaz, les infrastructures de transport et la surveillance géotechnique, la détection acoustique distribuée offre une résolution spatiale élevée sur des distances étendues. La technologie prend également en charge les applications de la sécurité du périmètre, de la surveillance des chemins de fer et de la détection environnementale, où la conscience de la situation en temps réel et la détection non intrusive sont essentielles.

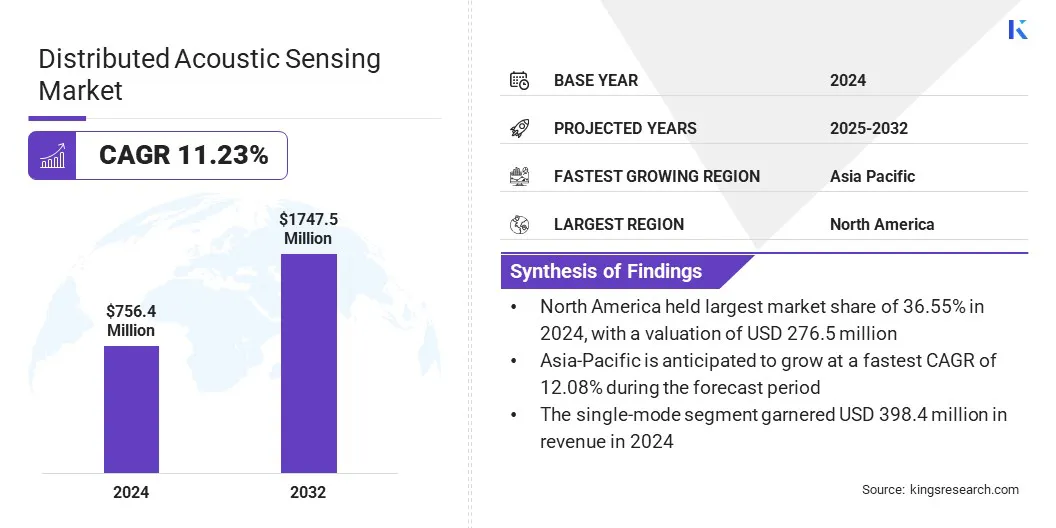

La taille du marché mondial de la détection acoustique distribuée a été évaluée à 756,4 millions USD en 2024 et devrait passer de 829,8 millions USD en 2025 à 1 747,5 millions USD d'ici 2032, présentant un TCAC de 11,23% au cours de la période de prévision.

Cette croissance est attribuée à l'adoption croissante de systèmes de détection acoustique distribués dans les secteurs principaux de l'utilisation finale tels que la surveillance du pétrole et du gaz, du transport et des infrastructures. L'augmentation de la demande de surveillance des pipelines en temps réel, de détection d'activité sismique et de surveillance de la santé structurelle stimule l'utilisation de ces systèmes dans la production d'énergie, les réseaux ferroviaires et la sécurité du périmètre.

Faits saillants clés

- La taille de l'industrie de détection acoustique distribuée était évaluée à 756,4 millions USD en 2024.

- Le marché devrait croître à un TCAC de 11,23% de 2025 à 2032.

- L'Amérique du Nord a détenu une part de 36,55% en 2024, évaluée à 276,5 millions USD.

- Le segment monomode a récolté 398,4 millions USD de revenus en 2024.

- Le segment de détection d'intrusion du périmètre devrait atteindre 609,7 millions USD d'ici 2032.

- Le segment des services publics devrait assister au TCAC le plus rapide de 13,49% au cours de la période de prévision.

- L'Asie-Pacifique devrait croître à un TCAC de 12,08% au cours de la période de prévision.

Major companies operating in the distributed acoustic sensing market are Halliburton Energy Services, Inc., SLB, Baker Hughes Company, Luna Innovations Incorporated, Silixa Ltd, Bandweaver, Hifi Inc., Omnisens SA, Future Fibre Technologies, AP Sensing, QinetiQ, Weatherford, FEBUS Optics, ARAGON PHOTONICS LABS S.L.U, and fibrisTerre Systems GmbH.

Portée du rapport sur le marché de la détection acoustique distribuée

|

Segmentation |

Détails |

|

Par fibre |

Monomode et multi-modes |

|

Par demande |

Surveillance des pipelines, détection d'intrusion du périmètre, surveillance des voies ferrées, surveillance des routes et autres |

|

Par l'industrie de l'utilisation finale |

Pétrole et gaz, militaire et défense, infrastructures, services publics, transports et autres |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud |

Marché de détection acoustique distribuéeAnalyse régionale

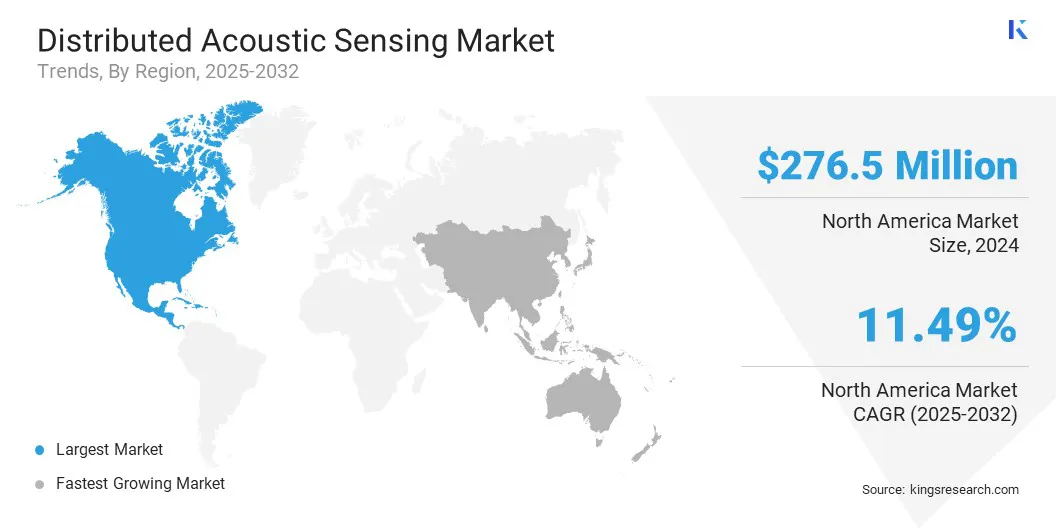

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de la détection acoustique distribuée en Amérique du Nord était de 36,55% en 2024, d'une valeur de 276,5 millions USD. Cette dominance est renforcée par la vaste infrastructure pétrolière et gazière de la région, l'adoption précoce des technologies de détection de fibre optique et la présence de principaux fournisseurs de solutions de solutions d'énergie et de détection déploient activement des systèmes de détection acoustique distribués.

En outre, l'augmentation des investissements dans la surveillance de l'intégrité des pipelines, la surveillance sismique et les réseaux de transport intelligent continuent de stimuler l'adoption de la détection acoustique distribuée entre les applications industrielles et d'infrastructure.

L’accent mis sur la sécurité opérationnelle de la région, la conformité environnementale et l’acquisition de données en temps réel soutiennent sa position de premier plan. Demande croissante d'infrastructures intelligentes, de solutions de sécurité du périmètre et de technologies de surveillance avancées, ainsi que des progrès continus dans l'analyse et l'informatique Edge axés sur l'IA, facilitent l'expansion du marché régional.

La détection acoustique distribuée en Asie-Pacifiqueindustriedevrait croître à un TCAC de 12,08% au cours de la période de prévision. Cette croissance est propulsée par le développement des infrastructures à grande échelle, la hausse des investissements dans la sécurité énergétique et l'expansion des projets de ville intelligente dans les principales économies en Asie-Pacifique.

L’accent croissant de la région sur la modernisation des réseaux de transport et le déploiement de systèmes de surveillance en temps réel crée une forte demande de technologies de détection acoustique distribuées.

Les initiatives gouvernementales visant à améliorer la sécurité des pipelines, la surveillance ferroviaire et les capacités de gestion des catastrophes alimentent davantage l'expansion du marché intérieur. En outre, l'accent croissant sur la protection de l'environnement, l'automatisation industrielle et l'adoption de l'avancéefibre optiqueLa détection des secteurs des services publics accélère l'intégration des systèmes de détection acoustique distribués dans toute l'Asie-Pacifique.

- En mai 2025, l'Universitas Gadjah Mada (UGM) et Telkom Indonésie ont développé un système d'alerte précoce des tremblements de terre en utilisant la détection acoustique distribuée (DAS) sur les câbles optiques sous-marins existants. Le système détecte les ondes P précoces via le réseau sous-marin de Telkom, permettant des alertes plus rapides sans avoir besoin de nouveaux capteurs. Cette innovation améliore la surveillance sismique de l'Indonésie en tirant parti de l'infrastructure de télécommunications existante pour une réponse en cas de catastrophe en temps réel.

Marché de détection acoustique distribuéeAperçu

L'accent croissant sur la détection précoce des défauts, la sécurité opérationnelle et la télédétection rentable alimente l'expansion du marché. De plus, les progrès continus de la technologie des fibres optiques, l'intégration avec l'intelligence artificielle et le déploiement en expansion de projets d'infrastructure intelligente accélèrent le développement du marché.

- En mars 2025, des chercheurs de l'Université de Nanjing ont réussi à intégrer des réseaux de neurones photoniques avec détection acoustique distribuée, permettant un traitement de données entièrement optique en temps réel. Publié par l'International Society for Optics and Photonics (SPIE), l'étude a démontré des performances record d'environ 1,6 billion d'opérations par seconde, offrant des améliorations significatives de la vitesse et de l'efficacité énergétique par rapport aux systèmes conventionnels basés sur GPU.

Moteur du marché

Augmentation de l'utilisation des opérations pétrolières et gazières

Les progrès du marché de la détection acoustique distribuée sont renforcés par l'application en expansion des technologies de détection de fibre optique dans les opérations pétrolières et gazières pour améliorer la sécurité et l'efficacité opérationnelle. Les préoccupations croissantes concernant l'intégrité des pipelines, la détection des fuites et la surveillance des puits de forage ont augmenté la demande de solutions de détection à haute résolution en temps réel qui permettent une surveillance continue et à distance.

Les sociétés énergétiques remplacent de plus en plus des outils de surveillance traditionnels par des systèmes de détection acoustique distribués, valorisant leur capacité à couvrir de longues distances, fonctionnent dans des environnements difficiles et détectent des changements acoustiques subtils sans nécessiter une infrastructure supplémentaire.

Ce changement est en outre soutenu par l'accent croissant sur la maintenance prédictive, la conformité environnementale et la réduction des coûts de l'extraction et du transport des hydrocarbures. L'accent mis sur la minimisation des risques opérationnels et l'amélioration des performances des actifs entraîne une adoption plus large de solutions de détection acoustique distribuées, accélérant ainsi la croissance du marché.

Défi du marché

Compatibilité limitée avec l'infrastructure existante

Une compatibilité limitée avec les infrastructures existantes présente un défi important à la croissance du marché de la détection acoustique distribuée, en particulier dans les champs pétroliers et gaziers, les réseaux de transport et les systèmes de services publics. Ces actifs n'ont souvent pas les infrastructures à fibre optique nécessaires ou n'ont pas été conçues pour la détection haute résolution, la rénovation du complexe et le coût.

La nécessité de modifications physiques, l'intégration avec les systèmes d'acquisition de données obsolètes et les temps d'arrêt opérationnels augmentent encore les coûts et les retards de mise en œuvre, décourageant une adoption plus large.

Pour surmonter ces défis, les fournisseurs de solutions développent des systèmes rétrofittables, tirant parti des fibres de télécommunications existantes et offrent des alternatives montées sur surface non intrusives. Les collaborations de l'industrie et l'adoption de technologies modulaires interopérables simplifient l'intégration avec une infrastructure plus ancienne. De plus, les programmes pilotes, les incitations gouvernementales et les modèles de déploiement flexibles sont utilisés pour démontrer la valeur et faciliter les barrières d'entrée.

Tendance

Intégration des analyses AI et Edge

L'intégration de l'analyse AI et Edge influence le marché de la détection acoustique distribuée en permettant une interprétation des données en temps réel, une classification automatisée des signaux et une augmentation des capacités de prise de décision.

Les algorithmes avancés d'apprentissage automatique et les réseaux de neurones sont appliqués à de vastes ensembles de données de détection acoustique distribués pour différencier le bruit environnemental et les événements acoustiques critiques tels que les fuites de pipeline, les intrusions ou les vibrations structurelles. Ces technologies réduisent les fausses alarmes, améliorent la précision de détection et permettent une réponse plus rapide sur les incidents entre les secteurs tels quepétrole et gaz, transport et sécurité.

Le calcul des bords améliore davantage les performances du système en traitant les données plus proches du point de détection, en réduisant la latence et la dépendance à l'infrastructure centralisée. Cette intelligence localisée prend en charge la surveillance continue dans des environnements à distance ou à bande passante.

À mesure que les systèmes de détection acoustique distribués en AI deviennent plus adaptatifs et auto-apprentissage, ils ouvrent de nouvelles possibilités d'applications de détection autonomes évolutives soutenant le développement de l'infrastructure intelligente, de la maintenance prédictive et des solutions de sécurité du périmètre de nouvelle génération.

- En mai 2023, APSensing et son partenaire Crony ont déployé des DAS avec l'IA (réseaux de neurones profonds) pour surveiller les câbles de puissance urbaine souterrains en Serbie, détectant et classant avec succès des événements d'intrusion tiers tels que la fouille et le martelage. Utilisant leur système DAS N52225B et SMARTVISION avec les classificateurs de signaux CNN, la solution a atteint des précisions de détection de 97,7% pour les excavateurs et 98,1% pour les créateurs, démontrant une forte fiabilité dans les conditions de bruit urbain.

Segmentation du marché

- Par fibre (monomode et multimode): le segment monomode a gagné 398,4 millions USD en 2024, principalement en raison de sa sensibilité supérieure, de sa gamme de détection plus longue et de sa compréhension généralisée dans les applications de surveillance du pétrole et du gaz et des infrastructures.

- Par application (surveillance des pipelines, détection d'intrusion du périmètre, surveillance des voies ferrées, surveillance des routes et autres): Le segment de surveillance des pipelines détenait une part de 37,65% en 2024, attribuée au besoin croissant de détection des fuites en temps réel, d'assurance débit et d'intégrité des actifs dans les réseaux de transport pétroliers et de gaz.

- Par l'industrie de l'utilisation finale (pétrole et gaz, militaire et défense, infrastructure, services publics, transport et autres): Le segment pétrolier et gazier devrait atteindre 515,0 millions USD d'ici 2032, en raison de l'adoption croissante de la détection acoustique distribuée pour la surveillance des puits de forage, la détection des fuites de pipeline et la sécurité acoustique distribuée dans les opérations en amont et en altitude.

Cadres réglementaires

- Aux États-Unis, 49 CFR, partie 195 (réglementation de sécurité des pipelines) régit la conception, la construction et l'exploitation de pipelines liquides dangereux. Il oblige les systèmes de surveillance et de détection de fuite continue, soutenant l'adoption du DAS pour l'intégrité du pipeline en temps réel et la conformité à la sécurité.

- Au Canada, CSA Z662 (standard des systèmes de gazoducs et de gaz) régule la conception et la maintenance des systèmes de pipeline. Il favorise l'utilisation de technologies telles que le DAS pour améliorer la détection des fuites et répondre aux exigences de surveillance de l'intégrité continue.

- En Australie, Comme 2885 (pipelines - gaz et liquide de pétrole) régit la sécurité et l'intégrité environnementale des opérations de pipeline. Il encourage la mise en œuvre de technologies de surveillance avancées telles que le DAS pour garantir la conformité aux obligations d'atténuation des risques et de gestion de l'intégrité.

Paysage compétitif

Les entreprises opérant dans la détection acoustique distribuéeindustrieaméliorent activement leur position concurrentielle grâce à l'innovation technologique, à la diversification du portefeuille et aux collaborations stratégiques. Les principaux acteurs investissent dans le traitement avancé du signal, l'intégration de l'intelligence artificielle et la détection multi-paramètres pour améliorer la précision du système, l'évolutivité et l'analyse en temps réel à travers diverses applications.

Ils développent également des solutions de détection acoustique distribuées hybrides qui combinent des mesures acoustiques, de température et de déformation tout en optimisant les systèmes pour le déploiement dans des environnements sévères et éloignés tels que les champs pétroliers, les couloirs de rail et les zones frontalières.

De plus, les entreprises s'associent à des opérateurs d'infrastructures, aux sociétés énergétiques et aux agences gouvernementales pour permettre des déploiements à grande échelle, sécuriser des contrats pluriannuels et renforcer leur présence sur les marchés développés et émergents.

- Par exemple, en décembre 2023, Luna Innovations a acquis le Royaume-Uni-Silixa basé sur environ 21,5 USD millions d'avance, avec des résultats potentiels jusqu'à 16,5 USD million. L'acquisition renforce son portefeuille de détection de fibre optique en ajoutant Silixa'S Technologies avancées DAS, DTS et DSS, soutenues par environ 200 brevets et 30 millions USD en 2023. Cette initiative élargit la présence de Kuna dans l'énergie, l'exploitation minière, la défense et la surveillance du capture de carbone à travers l'Europe et d'autres régions.

Sociétés clés sur le marché de la détection acoustique distribuée:

- Halliburton Energy Services, Inc.

- SLB

- Baker Hughes Company

- Luna Innovations Incorporated

- Silixa Ltd

- Bandweaver

- Hifi Inc.

- Omnisens SA

- Futures technologies de fibres

- Détection AP

- Qinetiq

- Weatherford

- Optique février

- Aragon Photonics Labs S.L.U

- Systèmes de fibrierrs gmbh

Développements récents (accords / lancements)

- En novembre 2024, Thales et Febus Optics ont signé un accord de co-développement stratégique pour améliorer la protection de l'infrastructure sous-marine en utilisant la détection acoustique distribuée (DAS). Le partenariat combine la technologie DAS avancée de Febus avec l'expertise de Thales dans la surveillance de sonar et maritime, visant à intégrer le DAS dans le système BlueGuard pour une surveillance en temps réel des câbles sous-marins, des pipelines et des lignes électriques.

- En juillet 2024, Vivi lancéDétection des fibres nitro, une plate-forme unifiée qui combine la détection acoustique distribuée, la détection de la température et la détection de déformation pour la surveillance en temps réel des infrastructures critiques. À l'aide de têtes de test de fibres distantes, le système détecte et identifie les perturbations, telles que l'excavation, le mouvement des véhicules ou les frappes d'ancrage, le long des lignes électriques, des pipelines et des voies de fibres, améliorant ainsi la protection des actifs, minimisant les temps d'arrêt et réduisant les coûts opérationnels.

Questions fréquemment posées