Acheter maintenant

Marché de l'aimant permanent

Taille du marché permanent, partage, croissance et analyse de l'industrie, par aimants de type de matériaux (aimants en fer néodyme en fer (NDFEB), aimants de ferrite, aimants Samarium Cobalt (SMCO), aimants alnico), par l'industrie finale (automobile, électronique des consommateurs, environnement et énergie, aérospatiale et défense) et analyse régionale, et analyse régionale, l'électronique des consommateurs, l'environnement et l'énergie, l'aérospatiale et la défense) et l'analyse régionale, 2025-2032

Pages: 140 | Année de base: 2024 | Version: July 2025 | Auteur: Versha V.

Définition du marché

Un aimant permanent est un matériau qui produit un champ magnétique cohérent sans avoir besoin de puissance externe et maintient son magnétisme indéfiniment. Le marché englobe la fabrication et la distribution des types d'aimants clés, y compris le néodyme, la ferrite et le samarium-cobalt, ainsi que leurs assemblages utilisés dans tous les secteurs tels que l'automobile, l'électronique, les énergies renouvelables et les soins de santé.

Marché de l'aimant permanentAperçu

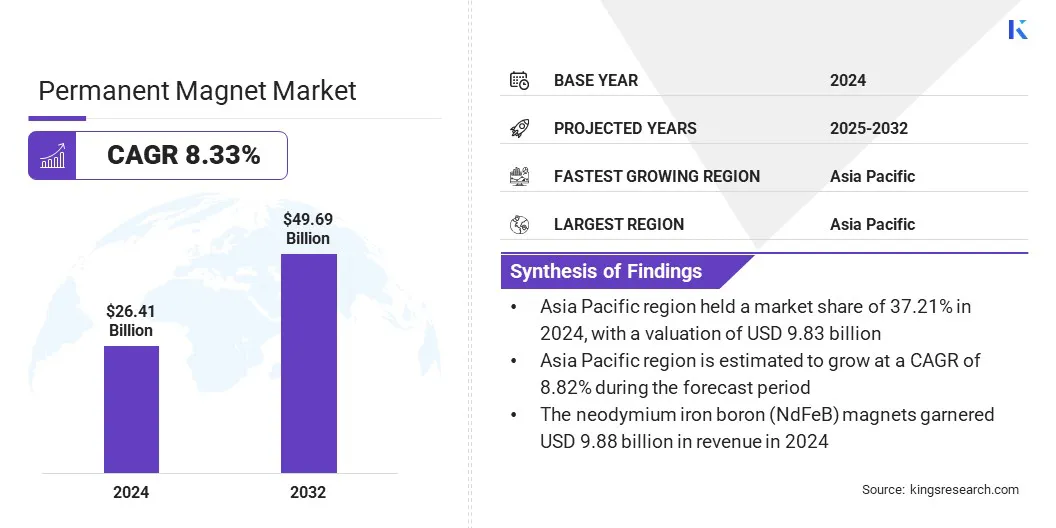

La taille du marché mondial de l'aimant permanent était évaluée à 26,41 milliards USD en 2024 et devrait passer de 28,38 milliards USD en 2025 à 49,69 milliards USD d'ici 2032, présentant un TCAC de 8,33% au cours de la période de prévision.

La croissance du marché est attribuée à la demande croissante de véhicules électriques, qui accélère l'adoption d'aimants permanents à haute performance pour les applications motrices. De plus, la croissance du marché est soutenue par les progrès des matériaux des aimants, qui stimulent une adoption accrue dans les secteurs de l'automobile, de l'électronique et des énergies renouvelables.

Faits saillants clés:

- La taille permanente de l'industrie de l'aimant a été enregistrée à 26,41 milliards USD en 2024.

- Le marché devrait croître à un TCAC de 8,33% de 2025 à 2032.

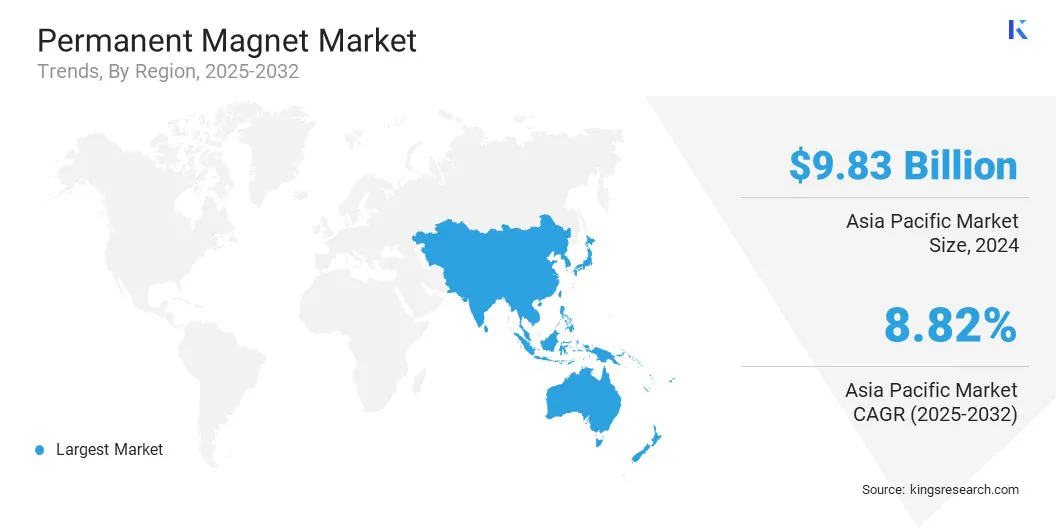

- L'Asie-Pacifique a détenu une part de marché de 37,21% en 2024, avec une évaluation de 9,83 milliards USD.

- Le segment des aimants de boron de fer néodyme (NDFEB) a récolté 9,88 milliards de dollars de revenus en 2024.

- Le segment automobile devrait atteindre 18,76 milliards USD d'ici 2032.

- L'Amérique du Nord devrait croître à un TCAC de 8,60% au cours de la période de prévision.

Les grandes entreprises opérant sur le marché des aimants permanentes sont Arnold Magnetic Technologies, Dexter Magnetic Technologies, Inc., Zhaobao Magnet, Adams Magnetic Products, LLC, Eclipse Magnetics, Goudsmit Magnetics, Magnequench International, LLC, Thomas & Skinner, Ningbo Tongchuang Materials Co., LTD, Vacuumschhelze Gmboang Magnetic Material Co., LTD, Vacuumschhelze Gmboang Magnetic Material Co., LTD, Vacuumschlèse Gmboang et Co. KG, Stanford Magnets, Xhmag Inc, Tapariatools, Shin-Etsu Chemical Co., Ltd., et TDK Corporation.

La modernisation de la défense et l'exploration spatiale alimentent la demande d'aimants permanents à haute performance utilisés dans les systèmes de guidage, le radar et les unités de propulsion qui nécessitent une résistance et une fiabilité exceptionnelles.

La nécessité de respecter les normes de performance strictes entraîne l'innovation dans la technologie des aimants, élargissant les applications dans les équipements militaires et aérospatiaux. Cette utilisation croissante d'aimants avancés dans les secteurs de la défense et de l'aérospatiale accélère directement l'expansion du marché.

- En février 2024, l'Organisation de recherche et de développement de la défense (DRDO) de l'Inde a inauguré une usine de fabrication d'aimant permanente (REPM) des terres rares à Indian Rare Earths Limited (IREL) à Visakhapatnam. Cette installation vise à améliorer les capacités de défense de l’Inde en produisant des aimants permanents hautes performances. Ces aimants sont des composants essentiels dans divers systèmes de défense, y compris les mécanismes de guidage des missiles et la technologie radar.

Moteur du marché

Demande de véhicule électrique conduisant l'adoption de l'aimant permanent

La demande croissante de véhicules électriques (véhicules électriques) est un conducteur clé du marché de l'aimant permanent. Les aimants néodymium-fer-boron (NDFEB) sont largement utilisés dans les moteurs électriques en raison de leur grande efficacité et de leur densité de puissance. L'augmentation de la production et de l'adoption des véhicules électriques (EV) stimule la demande d'aimants à haute performance qui améliorent l'efficacité du moteur et la densité de puissance.

Ces aimants jouent un rôle essentiel pour répondre aux exigences de performance des transmissions EV modernes. Les fabricants à l'échelle de la production et font progresser la technologie des aimants pour répondre à cette demande. Au fur et à mesure que le marché EV se développe à l'échelle mondiale, le secteur de l'aimant permanent est positionné pour une croissance robuste, tirée par l'innovation continue et l'augmentation des exigences motrices.

- En avril 2025, l'Agence internationale de l'énergie (AIE) a signalé une augmentation de 6 à 8% de la demande de terres rares en 2024, largement conduite par les véhicules électriques (véhicules électriques), avec un aimant permanent (PM) utilise fortement l'augmentation des moteurs de traction des véhicules de véhicules électriques.

Défi du marché

Contraintes de la chaîne d'approvisionnement des matériaux de terres rares

La disponibilité limitée des matériaux de terres rares, en particulier le néodyme et le dysprosium, est un défi clé pour le marché de l'aimant permanent. Ces matériaux sont confrontés à des risques d'offre dus aux tensions géopolitiques, aux contrôles d'exportation et à la concentration régionale, entraînant des fluctuations des prix et des retards d'approvisionnement.

Cela affecte l'efficacité de la production et augmente les coûts de fabrication dans les secteurs des applications clés. En réponse, les fabricants adoptent un approvisionnement diversifié, améliorent les capacités de recyclage et progressent des alternatives matérielles. Ces mesures soutiennent la stabilité de l'offre et renforcent la résilience du marché à long terme.

Tendance

Avancées dans les matériaux aimants

Une tendance majeure remodelant le marché de l'aimant permanent est l'avancement des matériaux magnétiques de nouvelle génération qui offrent une résistance supérieure, une stabilité thermique et une efficacité énergétique. Les innovations dans la conception et la composition des aimants permettent des performances améliorées dans les systèmes compacts et à haute efficacité, en particulier dans les véhicules électriques, les éoliennes et l'électronique avancée.

Alors que les industries exigent de plus en plus des composantes plus petites et plus puissantes, l'accent est mis sur les nouvelles formulations et les techniques de traitement. Cette vague d'innovation matérielle élargit les possibilités d'application et renforce la trajectoire de croissance à long terme du marché.

- En janvier 2025, MP Materials a annoncé le début de la production métallique de néodyme et de praseodymium (NDPR) dans son installation d'indépendance à Fort Worth, au Texas. Cette évolution représente le premier raffinement intérieur des matériaux magnétiques NDFEB aux États-Unis, soutenant les efforts pour réduire la dépendance aux chaînes d'approvisionnement étrangères.

Instantané du rapport sur le marché de l'aimant permanent

|

Segmentation |

Détails |

|

Par type de matériau |

Boron en fer néodyme, aimants de ferrite, aimants Samarium Cobalt (SMCO), aimants alnico |

|

Par l'industrie de l'utilisation finale |

Automobile, électronique grand public, environnement et énergie, aérospatiale et défense |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique | |

|

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud |

Segmentation du marché:

- Par type de matériau (aimants de bore en fer en néodymie (NDFEB), aimants de ferrite, aimants Samarium Cobalt (SMCO) et aimants alnico): les aimants de bore en fer néodymique (NDFEB) segmentaient de 9,88 milliards de dollars en 2024 en raison de sa résistance magnétique supérieure, de la résistance à l'énergie élevée et de la baisse des applications avancées et de la résistance à l'électricité et de la baisse des épisodes et des échantillons et des échantillons transférés dans des applications avancées, de la résistance à l'électricité et de la forte densité et de la baisse des applications avancées dans des applications Advanced, de la forte densité d'énergie et de Widespadep Turbines et automatisation industrielle.

- Par industrie d'utilisation finale (automobile, électronique grand public, environnement et énergie, et aérospatiale et défense): le segment automobile détenait 35,05% du marché en 2024, en raison de l'intégration croissante d'aimants permanents dansgroupes motopropulseurs électriques, capteurs et moteurs pour améliorer l'efficacité des véhicules et soutenir le changement global vers l'électrification.

Marché de l'aimant permanentAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché des aimants permanents en Asie-Pacifique était de 37,21% en 2024 sur le marché mondial, avec une évaluation de 9,83 milliards USD. Cette domination est attribuée à la production et à l'adoption en expansion des véhicules électriques à travers l'Asie-Pacifique. Cela entraîne la demande soutenue d'aimants permanents utilisés dans les moteurs de traction à haute efficacité.

Des politiques gouvernementales solides, une augmentation des investissements dans la fabrication de véhicules électriques et un déploiement à grande échelle des infrastructures de facturation accélèrent encore la consommation d'aimants dans cette région. De plus, l'expansion continue de la capacité de production des aimants intérieures soutient la disponibilité de l'offre, ce qui stimule ainsi la croissance du marché.

- En mai 2025, Tata.ev a lancé ses 10 premières mégachargers en collaboration avec ChargeZone et Statiq, dans le cadre de son plan pour étendre les points de charge à plus de 400 000 d'ici 2027. De tels développements reflètent l'accélération de la régione-mobilitéécosystème, augmentant la nécessité d'une alimentation fiable.

Amérique du Nordaimant permanentindustrieest prêt pour un TCAC significatif de 8,60% au cours de la période de prévision. Cette croissance est tirée par le secteur aérospatial et de défense croissant à travers l'Amérique du Nord, qui continue de générer une forte demande d'aimants permanents hautes performances. L'augmentation des dépenses de défense des agences gouvernementales et la hausse des investissements des principaux entrepreneurs aérospatiaux et de défense accélèrent l'utilisation de composants magnétiques dans des systèmes avancés.

De plus, les initiatives gouvernementales en cours axées sur la modernisation militaire et l'innovation aérospatiale contribuent à l'utilisation élargie des aimants permanents dans les systèmes avancés de défense et d'aviation.

Cadres réglementaires

- En Chine, le ministère de l'industrie et des technologies de l'information (MIIT) supervise la production de terres rares en établissant des quotas de production, en délivrant des licences d'exportation et en formulant des politiques industrielles pour la fabrication d'aimant permanente.

- Aux États-Unis, l'Environmental Protection Agency (EPA) applique les réglementations environnementales liées à l'exploitation minière, à la transformation et à la fabrication de matériaux utilisés dans la production d'aimant permanent, en assurant des pratiques durables de l'industrie.

Paysage compétitif

L'aimant permanentindustrieest témoin des initiatives d'expansion stratégiques à mesure que les participants clés augmentent les capacités de production et établissent de nouvelles installations de fabrication. Ces efforts visent à renforcer les capacités de la chaîne d'approvisionnement, à répondre à la demande croissante des secteurs des énergies automobiles et renouvelables et de garantir la présence régionale du marché. De plus, les entreprises investissent dans des mises à niveau technologiques et optimisent la disponibilité des ressources pour améliorer l'efficacité opérationnelle.

- En avril 2025, Solvay a élargi sa capacité de production de terres rares en Europe. Le lancement de la nouvelle ligne de production de Solvay en France initie la fabrication de terres rares pour les aimants permanents, renforçant l'indépendance stratégique de l'Europe.

Sociétés clés sur le marché des aimants permanents:

- Arnold Magnetic Technologies

- Dexter Magnetic Technologies, Inc.

- Aimant Zhaobao

- Adams Magnetic Products, LLC

- Magnétique d'éclipse

- Magnétique de goudsmit

- Magnequench International, LLC

- Thomas & Skinner

- Ningbo Tongchuang Magnetic Materials Co., Ltd

- Vacuumschmelze gmbh & Co. kg

- Aimants de Stanford

- Xhmag Inc

- Outils de taparia

- Shin-Etsu Chemical Co., Ltd.

- TDK Corporation

Développements récents (expansion / partenariat)

- En octobre 2024, Arnold Magnetic Technologies a augmenté la capacité de son usine de fabrication en Thaïlande à produire une gamme diversifiée d'assemblages aimants permanents, s'adressant aux clients de l'Asie-Pacifique, de l'Europe et des États-Unis.

- En juillet 2024, Electron Energy Corporation s'est associé à Magnetic Holdings, LLC pour fournir des solutions avancées à base de Samarium Cobalt dans plusieurs applications dans l'industrie de la magnétique. La collaboration vise à améliorer les performances des matériaux et à étendre les capacités dans des segments d'aimant spécialisés.

Questions fréquemment posées